Divorce et surendettement que faut-il savoir ?

- Le problème du divorce et le surendettement

- Qui prendra en charge le remboursement de crédits ?

- Et si l’un des deux époux refuse de payer sa part de dettes ?

- Diverses situations d’un époux (se) en instance de divorce face au surendettement

- Le rachat de crédit et le divorce

- Les bases pour constituer un dossier de surendettement pour un couple séparé

La décision de mettre fin à une relation matrimoniale n’a jamais été facile. C’est d’autant plus vrai lorsqu’il s’agit de partager les biens et de traiter des dettes communes contractées par les deux conjoints, notamment lorsqu’ils ont déposé un dossier de surendettement. Supposons, par exemple, que l’une des parties refuse de payer les dettes liées au surendettement. Quelle procédure l’autre partie doit-elle entreprendre ? Qui sera responsable du remboursement des crédits ? Ces questions nécessitent des réponses claires. Examinons les responsabilités des divorcés en matière de crédits contractés.

Le problème du divorce et le surendettement

Il est indéniable que le divorce et le surendettement sont difficiles à surmonter, surtout si vous vous trouvez dans une situation financière difficile en raison des dettes accumulées. Le divorce ou la séparation aura un impact sur vos revenus et votre capacité de remboursement, pouvant entraîner une situation de surendettement. En effet, vous passez d’un revenu pour deux à un seul salaire pour subvenir à toutes les charges du foyer et aux remboursements des prêts, ce qui peut être difficile à gérer. Pour éviter de telles complications, il est préférable de prendre des mesures préventives, telles que négocier avec votre banque ou envisager un rachat de crédit en tenant compte de vos nouvelles conditions financières.

Tout d’abord, il est important de savoir qu’après la transcription du divorce dans les actes civils, chaque conjoint est seul responsable du remboursement des crédits qu’il contractera. Même les dettes contractées après l’ordonnance de non-conciliation seront la seule responsabilité du conjoint qui les a contractées.

Remarque :

Si le divorce est prononcé avant le dépôt d’un dossier de surendettement, chaque conjoint peut présenter individuellement ou conjointement un dossier de surendettement. Il convient de souligner que chaque conjoint a le droit de déposer un tel dossier pour ses dettes personnelles, y compris les dettes sans rapport avec son activité professionnelle (crédits à la consommation, crédit revolving, emprunt immobilier, prêt automobile, arriérés fiscaux, dettes familiales).

Qui prendra en charge le remboursement de crédits ?

Les crédits contractés pendant le mariage engagent les deux conjoints, à condition qu’ils servent à subvenir aux besoins courants du ménage et que leur coût ne soit pas exorbitant. Cette solidarité des dettes dépendra du régime matrimonial choisi, mais la plupart des mariages étant conclus sous le régime de la communauté légale, cela s’applique dans la plupart des cas. En cas de divorce, les deux conjoints partagent les actifs et les passifs. Il sera donc nécessaire de trouver un compromis ou de partager de manière rationnelle les crédits en cours si vous ne souhaitez pas compliquer une situation déjà complexe.

Si vous avez du mal à parvenir à un accord, vous pouvez faire appel à un notaire pour vous aider. Si les deux parties ne parviennent pas à trouver un accord, c’est au juge de trancher. Il convient de rappeler que le régime matrimonial choisi par les époux dans leur contrat de mariage peut avoir une incidence sur les dettes en cas de divorce ultérieur à la procédure de redressement.

- Si aucun contrat de mariage n’a été établi et que les époux ont adopté un régime de communauté légale, l’époux devra prendre en charge le paiement des dettes de son conjoint sur le patrimoine acquis depuis leur mariage.

- Si les époux ont choisi la « communauté universelle », ils sont solidaires de l’ensemble de leurs biens, y compris ceux acquis avant le mariage.

- Si les époux ont opté pour la « séparation de biens », ils ne sont pas solidaires et chacun paie ses propres crédits et dettes.

Cependant, quel que soit le régime matrimonial choisi par le couple, les dépenses liées à l’entretien du ménage doivent être partagées entre les deux conjoints. Il s’agit des dépenses qui profitent aux deux conjoints, telles que la télévision, les appareils électroménagers, etc. Si une mesure de redressement est adoptée avant le divorce, le plan conventionnel de remboursement s’appliquera aux deux conjoints.

Et si l’un des deux époux refuse de payer sa part de dettes ?

Faire appel à un huissier de justice pour récupérer les sommes dues

Dans le cadre de la procédure d’apurement des dettes, il est possible que l’une des parties refuse de payer sa part après que l’autre partie ait fait le décompte. Cependant, les conjoints restent solidaires tant que les dettes communes contractées ne sont pas remboursées. Ainsi, si un accord est conclu dans le jugement de divorce, mais que l’une des parties ne s’y conforme pas, il est possible de faire appel à un huissier de justice pour récupérer les sommes dues.

Faire appel à un huissier de justice pour faire appliquer la séparation de biens

Il est également possible que l’une des parties ne respecte pas la convention de séparation. Par exemple, si le juge a attribué à l’autre partie les meubles et le logement, mais que l’ex-conjoint a pris tous les meubles, qui ont d’ailleurs fait l’objet de dettes et de crédits. Dans ce cas, la victime peut également faire appel à un huissier de justice pour faire appliquer la séparation de biens et le jugement de divorce. L’huissier de justice peut saisir les biens en vertu d’un titre exécutoire.

Diverses situations d’un époux (se) en instance de divorce face au surendettement

Un époux ou un gérant d’une société qui s’est porté caution pour son conjoint peut également bénéficier de la procédure de redressement. Il peut inclure cette caution dans le dossier de surendettement. De plus, même si un artisan ne peut pas bénéficier de la procédure de redressement pendant son activité, son conjoint n’est pas exclu de ce privilège. Ce dernier peut bénéficier des mesures de surendettement concernant ses dettes non professionnelles.

Même si les dettes personnelles sont contractées par les deux conjoints, cela ne signifie pas qu’un des conjoints ne peut pas bénéficier de la procédure. De plus, la demande de redressement des époux peut être acceptée même si le divorce est prononcé après le dépôt du dossier auprès de la commission de surendettement et avant la signature d’un plan conventionnel de redressement. Le plan n’exige pas que les époux soient liés par les liens du mariage.

Cependant, si le divorce a lieu après le dépôt du dossier auprès de la commission de surendettement et après la signature du plan conventionnel, une révision du plan est possible.

Remarque :

Le plan conventionnel de redressement est un contrat personnel signé entre le créancier et le débiteur. La signature de ce contrat n’empêche pas le créancier d’agir contre l’autre conjoint. Il est donc judicieux pour le couple divorcé de regrouper ses demandes et de déposer ensemble une demande de surendettement concernant les crédits contractés pendant le mariage. Pourquoi ? Simplement parce que si le mari n’est pas en mesure d’ouvrir une procédure de surendettement, il pourrait demander à son ex-femme de rembourser les crédits, ce qui ne ferait qu’aggraver la situation.

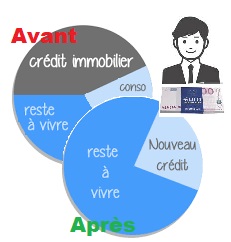

Le rachat de crédit et le divorce

Les points de discorde pour un couple séparé peuvent inclure les problèmes de remboursement des prêts, l’entretien de la maison familiale qu’ils ont acquise ensemble et la fixation d’une pension alimentaire. De plus, il y a même des cas où l’une des parties décide de divorcer pendant que la consolidation de dettes est en cours. Dans de telles circonstances, un rachat de crédit peut être envisagé pour résoudre de manière amiable ce problème financier.

Afin de connaître les différentes possibilités, il est nécessaire de distinguer le cas des personnes divorcées :

- Si les époux sont unis sous le régime de la communauté de biens et qu’ils ont acquis un bien indivisible, comme une maison, l’un des conjoints devra racheter la part de l’autre. Si l’un des deux souhaite regrouper ses dettes, la banque peut ensuite racheter sa part après un règlement à l’amiable.

- Si les époux sont mariés sous le régime de la séparation de biens, chacun peut partir avec ses propres biens et patrimoine après le divorce. S’il est impossible de déterminer à qui appartient un bien quelconque, ils peuvent le partager. Les personnes unies sous ce régime peuvent regrouper leurs dettes sans problème. Leur situation est similaire à celle des couples pacsés ou vivant en concubinage qui souhaitent se séparer. Chacun de ces couples peut réaliser un rachat de crédit sans impliquer l’autre.

- En ce qui concerne les personnes qui ont engagé une procédure de divorce alors qu’elles avaient souscrit ensemble à un rachat de crédit alors qu’elles vivaient encore ensemble, ces personnes peuvent chacune souscrire à un prêt bancaire pour rembourser la dette restante après le prononcé du divorce. L’un des conjoints peut également rembourser à l’autre sa part de dette restante.

Pour déterminer les différents paramètres relatifs à un crédit, vous pouvez utiliser un simulateur de crédit. Cette opération est gratuite et sans engagement. Vous pouvez également faire appel à un courtier en rachat de crédit pour faciliter les démarches liées à cette opération.

Les bases pour constituer un dossier de surendettement pour un couple séparé

La séparation d’un couple peut avoir différentes conséquences. Outre l’impact sur les enfants et les investissements, cela peut également avoir des répercussions sur le dossier de surendettement de chaque conjoint. Comment cela fonctionne-t-il ? Voici ce qu’il faut savoir sur le dossier de surendettement pour un couple séparé.

La séparation et les conséquences financières

La séparation peut avoir des conséquences financières, plus ou moins négatives, pour chacun des anciens conjoints. Auparavant, les revenus communs offraient plus de possibilités. Après une séparation, vous devrez prendre en charge vous-même les charges de la maison, une partie des dépenses liées à l’enfant, ainsi que les mensualités des crédits en cours. Si vous n’arrivez plus à faire face, vous avez la possibilité de déposer un dossier de surendettement auprès d’une commission spécialisée. Celle-ci examinera votre situation et proposera différentes solutions pour alléger vos mensualités, voire annuler les dettes dans certains cas graves.

Déposer un dossier surendettement séparément

Étant donné que vous êtes séparés, vous pouvez tout à fait déposer un dossier de surendettement individuellement. Dans ce cas, la commission prendra en compte vos revenus, vos dettes personnelles ainsi que les crédits communs auxquels vous devez participer. La commission établira alors un plan de remboursement adapté à la situation de chacun, tout en respectant la loi sur la solidarité des dettes entre époux, qui continue de s’appliquer malgré le divorce ou la séparation.

Simuler mon regroupement de prêt

Je simule