Prix de l’immobilier par ville et courtier local en France

Le marché immobilier français présente des écarts de prix importants selon les territoires, avec des dynamiques très différentes entre métropoles, zones touristiques, villes régionales et marchés secondaires. Pour un emprunteur, ces variations influencent directement la faisabilité d’un projet immobilier ou d’un rachat de crédit. Les banques analysent la valeur du bien, la stabilité du secteur, le taux d’endettement, le reste à vivre et le scoring bancaire. Dans ce contexte, le courtier local aide à adapter le dossier aux réalités du marché. Il peut aussi orienter l’emprunteur vers les établissements les plus cohérents avec son profil.

Simuler mon regroupement de prêt

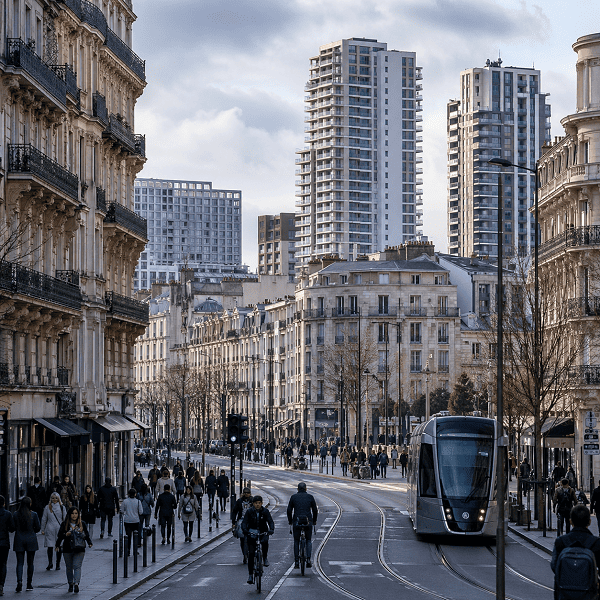

Grandes métropoles immobilières : des prix élevés sous forte surveillance bancaire

Les grandes métropoles comme Paris, Lyon, Bordeaux, Nantes ou Marseille concentrent une forte demande immobilière. Cette tension maintient des prix élevés et réduit parfois la marge de négociation des acheteurs. Pour les banques, ces marchés restent attractifs, car les biens se revendent plus facilement. Toutefois, l’analyse du dossier devient plus stricte. Le taux d’endettement doit rester cohérent, généralement autour de 35 %, sauf profil très solide.

Le reste à vivre est aussi étudié avec attention. Une mensualité acceptable sur le papier peut être refusée si le budget quotidien paraît trop serré. Le scoring bancaire prend alors en compte les revenus, la stabilité professionnelle, l’épargne disponible et la gestion des comptes. Un courtier local peut valoriser les points forts du dossier. Il connaît aussi les banques les plus actives sur ces marchés tendus.

Île-de-France et première couronne : financer un bien dans un marché très contrasté

L’Île-de-France présente des écarts importants entre Paris, les communes proches et certaines villes de première couronne. Les prix restent souvent élevés, mais les opportunités varient selon les transports, les projets urbains et l’attractivité locale. Pour les banques, la localisation francilienne constitue souvent un élément rassurant, car la demande reste forte. Cela ne suffit pourtant pas à garantir l’acceptation du financement.

Les établissements examinent le taux d’endettement, mais aussi la stabilité du revenu et le reste à vivre après paiement des charges. Les familles sont particulièrement observées, car les dépenses fixes peuvent peser sur le budget. Un refus peut intervenir si les comptes présentent trop d’incidents ou si l’épargne résiduelle est trop faible. Le courtier local aide à présenter un dossier cohérent. Il peut aussi comparer les politiques bancaires selon les communes ciblées.

Villes littorales et marchés touristiques : des prix influencés par la saisonnalité

Les villes littorales et touristiques suivent une logique particulière. Les prix peuvent être élevés dans les secteurs recherchés, surtout sur la Côte d’Azur, le littoral atlantique ou certaines stations normandes et bretonnes. La demande vient à la fois des résidents, des investisseurs et des acheteurs de résidences secondaires. Cette concurrence peut renforcer la valorisation du bien, mais elle introduit aussi une part de saisonnalité.

Les banques restent prudentes lorsque le projet repose sur des revenus locatifs saisonniers. Elles appliquent souvent une décote sur les loyers estimés pour éviter une surestimation de la capacité de remboursement. Le taux d’endettement doit donc rester maîtrisé sans dépendre uniquement de la location. Le reste à vivre doit absorber les périodes creuses, les charges et les imprévus. Un courtier local peut aider à construire des hypothèses réalistes. Cela améliore la crédibilité du dossier auprès des prêteurs.

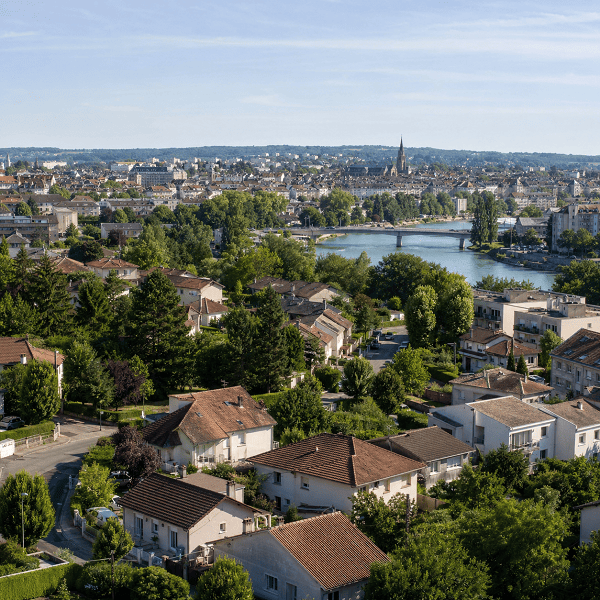

Villes régionales résidentielles : un équilibre recherché entre prix et solvabilité

Les villes régionales à fort bassin résidentiel attirent des ménages actifs, des familles et parfois des retraités. Rennes, Angers, Tours, Clermont-Ferrand, Dijon ou Reims offrent souvent un meilleur équilibre entre prix, qualité de vie et accès aux services. Pour les banques, ces marchés sont généralement lisibles. La demande locale soutient la valeur des biens, sans atteindre les niveaux de tension observés dans les grandes métropoles.

Le dossier reste toutefois étudié avec rigueur. Le taux d’endettement, le reste à vivre et le scoring bancaire demeurent déterminants. Les banques apprécient les profils capables d’épargner régulièrement, même sur des revenus moyens. Elles observent aussi la cohérence entre le prix du bien, les charges du ménage et la durée du crédit. Un courtier local peut défendre un projet solide, surtout lorsque le bien est bien situé. Il facilite aussi la comparaison entre banques régionales et réseaux nationaux.

Périphéries métropolitaines et villes de report : des marchés portés par la recherche d’espace

Les périphéries des grandes métropoles et les villes de report profitent souvent de la hausse des prix dans les centres urbains. Les acheteurs y recherchent plus d’espace, un meilleur cadre de vie ou un prix au mètre carré plus accessible. Ces marchés peuvent offrir de belles opportunités, mais ils imposent une analyse complète du coût réel du projet. Les transports, les frais de carburant ou les charges de copropriété peuvent modifier l’équilibre budgétaire.

Les banques tiennent compte de ces éléments dans leur décision. Un taux d’endettement correct ne suffit pas toujours si le reste à vivre devient trop faible après les dépenses annexes. Le scoring bancaire intègre aussi la stabilité de l’emploi et la distance avec le lieu de travail. Un refus peut venir d’un projet jugé trop fragile dans la durée. Le courtier local aide à anticiper ces objections. Il peut aussi mettre en avant la cohérence patrimoniale du projet.

Marchés locaux secondaires : financer un projet avec une vision nationale du crédit

Les marchés locaux secondaires offrent souvent des prix plus accessibles. Ils concernent des villes moyennes, des zones rurales dynamiques ou des secteurs moins exposés médiatiquement. Ces territoires peuvent permettre d’acheter plus grand ou de réduire le montant emprunté. Toutefois, les banques analysent avec prudence la liquidité du bien. Un logement difficile à revendre peut être perçu comme un risque supplémentaire.

Le taux d’endettement reste encadré, mais l’établissement prêteur regarde aussi la solidité globale de l’emprunteur. Le reste à vivre, l’épargne de sécurité et la gestion bancaire ont un poids important. Le scoring bancaire peut être pénalisé par des découverts fréquents, des crédits renouvelables ou une situation professionnelle instable. À l’inverse, un profil régulier rassure les prêteurs. Le courtier permet d’élargir la recherche au-delà des banques locales. Il peut solliciter des établissements à couverture nationale, parfois plus ouverts à certains profils ou à certains territoires.