Dossier rachat de crédit : préparer un dossier solide pour maximiser ses chances d’acceptation

Préparer un dossier de rachat de crédit ne se limite pas à rassembler quelques documents administratifs. Il s’agit d’un véritable travail de structuration financière qui influence directement la décision des banques. Un dossier clair, cohérent et bien argumenté permet d’améliorer le scoring bancaire et de rassurer l’organisme prêteur sur la capacité de remboursement. À l’inverse, un dossier incomplet ou mal présenté peut entraîner un refus rapide, même si la situation est récupérable. Comprendre les attentes des établissements financiers et anticiper leurs critères d’analyse constitue donc un levier essentiel pour maximiser ses chances d’acceptation.

Simuler mon regroupement de prêt

Pourquoi un dossier bien préparé change tout ?

Les banques analysent chaque demande de rachat de crédit selon une logique de risque. Le dossier devient alors le principal outil d’évaluation. Un dossier structuré permet de mettre en avant une situation stable, une gestion maîtrisée et un projet cohérent. À l’inverse, un dossier désorganisé peut générer de la méfiance, même si les revenus sont suffisants.

Le premier élément étudié reste le taux d’endettement. En général, il ne doit pas dépasser 35 %, sauf profils solides. Mais ce critère ne suffit pas. Le reste à vivre est également central. Il correspond à la somme disponible après paiement des charges. Un reste à vivre trop faible entraîne souvent un refus.

Le scoring bancaire repose aussi sur l’historique du compte. Les incidents de paiement, découverts fréquents ou retards impactent fortement l’analyse. Un dossier bien préparé permet d’anticiper ces points et de les justifier si nécessaire. Cela donne une image plus professionnelle et rassurante, ce qui facilite la prise de décision.

Quels documents faut-il fournir pour le dossier ?

Un dossier de rachat de crédit repose sur des justificatifs précis. Les banques demandent des documents pour vérifier l’identité, les revenus, les charges et les crédits en cours. Chaque pièce permet d’alimenter l’analyse financière et d’établir un diagnostic fiable.

Les documents d’identité sont obligatoires. Ils permettent de valider la situation civile et familiale. Ensuite, les justificatifs de revenus sont essentiels. Il peut s’agir de bulletins de salaire, d’avis d’imposition ou de relevés de prestations. Ces éléments servent à calculer la capacité de remboursement.

Les relevés bancaires des trois derniers mois sont systématiquement demandés. Ils permettent d’évaluer le comportement financier. Les banques observent les dépenses, les découverts et les éventuels incidents. Les tableaux d’amortissement des crédits en cours sont indispensables. Ils détaillent les montants restants, les mensualités et les taux appliqués.

Un dossier complet évite les allers-retours et accélère le traitement. Il améliore aussi la crédibilité du demandeur face à l’établissement prêteur.

Analyser sa situation financière avant la demande

Avant de déposer un dossier, il est essentiel de réaliser une analyse précise de sa situation financière. Cette étape permet d’identifier les points forts et les éventuels blocages. Elle conditionne la stratégie à adopter.

Le calcul du taux d’endettement constitue la première étape. Il s’agit de mesurer le poids des charges par rapport aux revenus. Si ce taux est trop élevé, un ajustement du projet peut être nécessaire. Par exemple, allonger la durée du prêt permet de réduire la mensualité et comprendre la règle des 30 % d’endettement.

Le reste à vivre doit également être évalué avec précision. Les banques exigent un niveau minimum pour garantir un équilibre budgétaire. Une situation fragile peut entraîner un refus, même avec un taux d’endettement acceptable.

Le scoring bancaire repose aussi sur la stabilité professionnelle. Un contrat en CDI ou une ancienneté importante sont des atouts. À l’inverse, une situation instable peut freiner l’acceptation. Cette analyse permet d’anticiper les attentes des banques et d’adapter son dossier en conséquence, notamment en étudiant les conditions d’éligibilité au rachat de crédit.

Démarches, courtier et rachat de crédit en ligne

Le parcours de demande peut varier selon le mode choisi. Certains emprunteurs passent directement par une banque, tandis que d’autres préfèrent utiliser un courtier. Le courtier joue un rôle d’intermédiaire. Il analyse le dossier et le présente aux établissements les plus adaptés.

L’avantage principal du courtier réside dans son expertise. Il connaît les critères d’acceptation des banques et optimise la présentation du dossier. Cela améliore le scoring et augmente les chances de validation. Il peut aussi négocier les conditions du financement, comme expliqué dans ce guide sur le rôle du courtier en rachat de crédit.

Le rachat de crédit en ligne s’est fortement développé. Il permet de déposer un dossier rapidement et de recevoir une première estimation, notamment via des outils pour faire un rachat de crédit en ligne. Toutefois, cette solution nécessite un dossier parfaitement structuré. Les outils numériques reposent sur des algorithmes qui évaluent automatiquement le profil.

Dans tous les cas, les démarches suivent une logique similaire : étude du dossier, analyse du risque, proposition d’offre puis validation. Une bonne préparation reste le facteur clé pour réussir, notamment en s’appuyant sur les démarches pour initier un rachat de crédit.

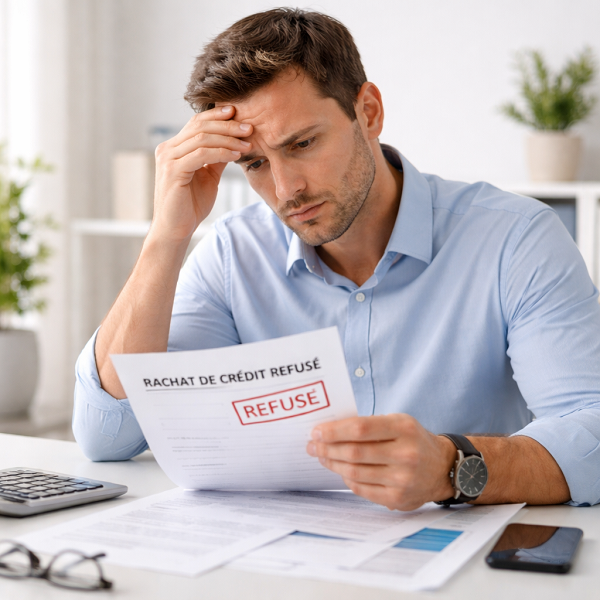

Erreurs fréquentes qui font refuser un dossier

Certaines erreurs reviennent régulièrement et entraînent des refus. La première concerne les relevés bancaires. Des découverts fréquents ou des dépenses mal maîtrisées dégradent fortement le scoring. Les banques y voient un risque de gestion.

Un autre point critique concerne les dossiers incomplets. L’absence de documents ou des informations incohérentes ralentissent l’analyse et peuvent conduire à un refus. La transparence est essentielle. Toute omission peut être perçue comme un manque de fiabilité, notamment dans la constitution du dossier de rachat de crédit et son processus d’acceptation.

Le taux d’endettement trop élevé reste une cause majeure de refus. Si la mensualité projetée ne permet pas d’améliorer la situation, le dossier est rejeté. De même, un reste à vivre insuffisant est un signal négatif.

La multiplication des demandes simultanées peut pénaliser le dossier. Chaque demande laisse une trace dans les fichiers bancaires. Cela peut donner l’impression d’une situation urgente ou instable. Une stratégie bien construite permet d’éviter ces erreurs et d’optimiser les chances d’acceptation, en s’appuyant sur des solutions globales pour mieux gérer ses dettes et son budget et sur les banques spécialisées en rachat de crédit.

Pour aller plus loin et comparer les solutions adaptées à votre situation, vous pouvez également utiliser un outil dédié pour simuler un rachat de crédit et comparer les offres.