Changer une porte d’entrée implique des considérations de coût, style, et sécurité. Les dépenses varient, mais des aides comme l’Éco PTZ et la TVA réduite peuvent atténuer l’impact financier de tels projets.

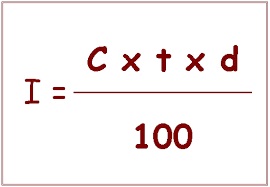

Formule de calcul des intérêts d’un emprunt

Le calcul des intérêts d’un crédit se base sur le montant total du capital à souscrire, le TAEG (taux annuel effectif global) ou le TEG (taux effectif global) en pourcentage et la durée du prêt.

Parcours pour l’allégement drastique de ses dettes : Options et aides disponibles

Alléger ses dettes exige d’identifier le risque structurel, comparer rachat, trésorerie ou surendettement, et maîtriser durée et coût total. Le choix dépend du profil, du fichage éventuel et d’une stratégie durable pour stabiliser le budget.

Fondamentaux et actions a mener pour un rachat de crédit

Un rachat de crédit exige un diagnostic précis des dettes, une comparaison du coût total et l’analyse des frais, de l’assurance et du taux d’endettement. Pertinent pour rééquilibrer le budget, il peut aussi allonger la durée et augmenter le coût global.

Modèle de demande de mainlevée bancaire pour hypothèque

La mainlevée d’hypothèque garantit à l’éventuel acheteur que le bien est libre de toute garantie d’hypothèque. Cette mainlevée signifie aussi que la banque ou le bénéficiaire accepte de ne plus bénéficier du bien en question. Ci-bas un modèle de demande de mainlevée bancaire pour hypothèque

Comment mettre sa voiture en gage pour avoir rapidement de l’argent ?

Mettre sa voiture en gage permet d’obtenir rapidement des liquidités en la donnant en garantie, mais cela implique des risques importants, notamment la perte du véhicule. Des solutions plus sûres comme le rachat de crédit ou le recours à un courtier offrent une alternative durable.