Clés pour une restructuration efficace de crédits conso et immobiliers

- Identifier les premiers signes d’un endettement incontrôlable

- Faire le tri entre dettes à la consommation et encours immobiliers

- Restructuration ou rachat : choisir la bonne solution selon sa situation

- Regrouper sans alourdir : maîtriser le taux et la durée du nouveau prêt

- Garanties exigées : hypothèque, caution, assurance emprunteur… quelles options ?

- Simuler avant d’engager : comment décrypter un tableau d’amortissement de restructuration

- Courtier ou banque directe : à qui confier son dossier de restructuration ?

- Impact sur la capacité d’emprunt future et le scoring bancaire

- Redémarrer sur de bonnes bases : conseils de gestion post-restructuration

- Cas concrets : profils types et solutions adoptées avec succès

- Exemple tableau simulation rachat de crédit 250 000 euros en 2025

Lorsque l’endettement dépasse 35 % des revenus, il devient urgent de réagir. Le regroupement de crédits permet de réduire les mensualités, à condition de choisir le bon montage selon son profil : rachat conso, hypothécaire ou mixte. Il est crucial de distinguer les types de dettes, de simuler le coût total avec un TAEG clair et d’évaluer les garanties exigées. Le recours à un courtier facilite les démarches et optimise les conditions. Attention aux impacts sur le scoring bancaire. Une gestion rigoureuse post-restructuration est indispensable pour éviter la rechute. Chaque profil peut trouver une solution, à condition d’agir à temps.

Identifier les premiers signes d’un endettement incontrôlable

Lorsque la somme de toutes les mensualités dépasse 35 % des revenus nets, c’est un signal d’alerte. Cette situation entraîne une baisse significative du reste à vivre, ce qui compromet les dépenses essentielles comme l’alimentation, le logement ou les soins. On observe aussi une tendance inquiétante à multiplier les crédits renouvelables pour compenser un budget déjà en déséquilibre. Ces emprunts, souvent coûteux, aggravent rapidement l’endettement. Le découvert bancaire chronique devient une habitude, tout comme le report ou l’échelonnement des factures. À ce stade, la spirale s’accélère : chaque solution temporaire crée un nouveau problème. Ne plus pouvoir épargner, devoir emprunter pour rembourser un autre prêt ou éviter les relances deviennent des comportements récurrents. Ces signaux doivent être pris au sérieux pour éviter un basculement vers le surendettement. Il est alors urgent de demander conseil ou de réévaluer sa gestion budgétaire avant qu’il ne soit trop tard.

Faire le tri entre dettes à la consommation et encours immobiliers

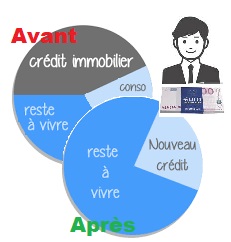

Avant d’envisager une restructuration, il est essentiel de distinguer clairement les crédits à la consommation des emprunts immobiliers. Les premiers, souvent à taux élevés et sans garantie réelle, regroupent les prêts personnels, crédits renouvelables ou achats à crédit. Leur durée est généralement plus courte, mais leur coût global peut s’avérer lourd. Les encours immobiliers, en revanche, bénéficient de taux plus bas et sont adossés à une garantie hypothécaire ou une caution. Cette différence impacte directement la faisabilité d’un regroupement de dettes. Segmenter ces crédits permet d’adapter la solution : regroupement conso seul ou rachat global incluant le prêt immobilier. Cette analyse fine est aussi essentielle pour négocier au mieux les conditions, notamment la durée de remboursement, le taux global et les frais annexes. Une mauvaise évaluation des types de dettes peut entraîner un montage inefficace ou désavantageux. C’est une étape clé pour optimiser sa stratégie de refinancement et sécuriser son avenir financier.

Restructuration ou rachat : choisir la bonne solution selon sa situation

Choisir entre une restructuration simple, un rachat de crédit hypothécaire ou un refinancement mixte dépend du profil et du niveau d’endettement. Le regroupement sans garantie concerne les crédits à la consommation uniquement. Il permet de réduire les mensualités sans engager de bien immobilier, mais les taux sont plus élevés. Le rachat avec hypothèque, lui, s’adresse aux propriétaires. Il englobe dettes conso et prêt immobilier dans un seul crédit garanti par un bien. Cette formule offre un taux plus avantageux et une durée plus longue. Enfin, le refinancement mixte combine les deux : une partie avec garantie, l’autre sans, selon la nature des dettes. Ce montage est souvent proposé quand les crédits sont hétérogènes. Comparer ces options permet d’adapter la solution au niveau de risque, à la valeur du patrimoine et à la capacité de remboursement. Un courtier peut aider à simuler les scénarios et choisir l’approche la plus efficace pour retrouver un équilibre financier.

Regrouper sans alourdir : maîtriser le taux et la durée du nouveau prêt

L’objectif d’un regroupement de crédits est de réduire les mensualités, mais sans exploser le coût total. Allonger la durée du nouveau prêt diminue l’effort mensuel, mais augmente mécaniquement les intérêts. Il est donc essentiel de trouver un juste équilibre entre soulagement immédiat et maîtrise des dépenses sur le long terme. Un taux trop élevé ou une durée excessive peuvent transformer un soulagement temporaire en surcoût durable. Il faut également se méfier des offres alléchantes qui cachent des frais de dossier, pénalités de remboursement anticipé ou assurances imposées. Avant de signer, il est recommandé de simuler plusieurs durées et de comparer le coût total du crédit sur toute sa durée. L’objectif est de retrouver de la respiration financière sans sacrifier son avenir. Un bon montage permet de lisser les remboursements tout en gardant la maîtrise de son budget et en évitant un nouvel enfermement dans l’endettement.

Garanties exigées : hypothèque, caution, assurance emprunteur… quelles options ?

Lors d’un regroupement de crédits incluant un prêt immobilier, les établissements exigent généralement des garanties solides. L’hypothèque est la plus courante : elle permet au prêteur de se couvrir en cas d’impayé, en saisissant le bien. Cette option est réservée aux propriétaires, avec des frais notariés à prévoir. La caution, quant à elle, repose sur un organisme garantissant le remboursement. Moins coûteuse, elle est parfois proposée comme alternative à l’hypothèque, notamment pour les emprunteurs avec un bon dossier. L’assurance emprunteur est systématiquement demandée : elle couvre les risques de décès, d’invalidité ou de perte d’emploi. Ces garanties influencent directement le taux proposé et les conditions d’acceptation du dossier. Bien comprendre leurs implications est essentiel avant d’accepter une offre. Comparer les options selon son profil patrimonial, son état de santé et sa situation professionnelle permet de sécuriser l’opération tout en optimisant le coût global du regroupement de crédits.

Simuler avant d’engager : comment décrypter un tableau d’amortissement de restructuration

Avant toute signature, une simulation détaillée est indispensable pour anticiper les impacts réels du regroupement. Le tableau d’amortissement permet de visualiser l’évolution du capital remboursé, des intérêts et du coût total sur la durée. Il faut l’analyser ligne par ligne pour repérer la part d’intérêts sur chaque mensualité, surtout en début de prêt. Certains frais annexes — assurance, frais de dossier, indemnités de remboursement anticipé — peuvent alourdir la facture sans apparaître clairement dans le taux affiché. Il est donc crucial de demander un TAEG (taux annuel effectif global) précis, intégrant tous les frais. En comparant les anciennes charges et la nouvelle mensualité, on peut calculer le gain réel à moyen terme. Attention : une économie immédiate sur les mensualités peut se transformer en surcoût si la durée est trop longue. Bien décrypter ce tableau, avec ou sans l’aide d’un courtier, permet de décider en toute connaissance de cause.

Courtier ou banque directe : à qui confier son dossier de restructuration ?

Face à un projet de restructuration, le choix de l’intermédiaire conditionne la réussite du montage. Un courtier joue un rôle stratégique : il analyse la situation financière, sélectionne les offres adaptées et négocie des conditions avantageuses grâce à son réseau de partenaires. Il fait gagner du temps et augmente les chances d’obtenir une offre sur mesure, notamment pour les profils atypiques. De leur côté, les banques spécialisées dans le regroupement de crédits proposent des solutions ciblées, parfois plus compétitives que les grandes enseignes généralistes. Elles maîtrisent mieux les contraintes liées à ce type d’opération. Le bon choix dépend de la complexité du dossier, de la réactivité attendue et du besoin d’accompagnement. Il est conseillé de comparer les services, les frais, la transparence des explications et les avis clients. Dans tous les cas, mieux vaut s’appuyer sur un interlocuteur expérimenté, capable de défendre son dossier avec rigueur et objectivité.

Impact sur la capacité d’emprunt future et le scoring bancaire

Un regroupement de crédits modifie durablement votre profil bancaire. En allégeant vos mensualités, il améliore votre taux d’endettement apparent, ce qui peut faciliter une future demande de crédit. Cependant, les banques analysent aussi l’origine de cette baisse : un rachat récent peut être perçu comme un signe de fragilité financière, surtout s’il découle d’un surendettement. Cela peut impacter négativement le scoring interne, un indicateur de risque utilisé pour accorder de nouveaux prêts. De plus, la présence d’un crédit restructuré dans le fichier bancaire peut freiner l’accès à un crédit immobilier classique pendant un certain temps. L’ancienneté du regroupement, le respect scrupuleux des nouvelles échéances et la stabilité des revenus sont alors des critères clés pour regagner la confiance des prêteurs. Bien anticiper ces effets permet de planifier ses projets en tenant compte du délai nécessaire pour retrouver un scoring favorable et une capacité d’emprunt optimale.

Redémarrer sur de bonnes bases : conseils de gestion post-restructuration

Une fois le regroupement de crédits mis en place, il est crucial d’adopter de nouvelles habitudes pour éviter une rechute. La première étape consiste à mettre en place un suivi budgétaire strict, en notant chaque dépense et en ajustant le budget mensuel. Il est aussi recommandé de constituer une épargne de précaution, même modeste, pour faire face aux imprévus sans recourir à un nouveau crédit. La mensualité restructurée doit être sécurisée : privilégier le virement automatique dès le jour de versement du salaire permet d’éviter les oublis. En cas de difficulté persistante ou de situation fragile, un accompagnement social peut être envisagé, notamment via les Points Conseil Budget ou les assistantes sociales. Ces structures apportent un soutien concret pour gérer les finances du foyer sur le long terme. La restructuration n’est qu’un point de départ : une gestion rigoureuse permet de retrouver une stabilité durable.

Cas concrets : profils types et solutions adoptées avec succès

Chaque situation d’endettement appelle une solution personnalisée. Un propriétaire endetté à 45 %, avec plusieurs crédits conso, a pu opter pour un rachat avec hypothèque sur 15 ans. Résultat : mensualité réduite de 40 % et capacité d’épargne retrouvée. Une famille monoparentale, locataire, confrontée à des crédits renouvelables multiples, a choisi un regroupement conso sans garantie. Grâce à un courtier, elle a obtenu un taux compétitif et une gestion budgétaire stabilisée. Enfin, un retraité cumulant prêts personnels et découvert chronique a bénéficié d’un refinancement mixte, intégrant assurance adaptée à son âge. Ces exemples montrent qu’il existe des réponses efficaces à chaque profil, à condition d’être bien conseillé et de ne pas tarder à agir. L’étude précise des revenus, du patrimoine et des charges permet d’envisager une solution réaliste. Le rachat de crédit devient alors un levier de redressement durable, adapté aux contraintes spécifiques de chaque emprunteur.

Exemple de tableau simulation : rachat de crédit de 250 000 euros en 2025

Voici un exemple de calcul de tableau d’amortissement pour un rachat de crédit de 250 000 € sur 20 ans, soit 240 mensualités. Le taux fixe appliqué est de 3,12 % (septembre 2025), correspondant à la durée comprise entre 15 et 20 ans. Cette opération de regroupement de crédits permet de lisser les remboursements, d’alléger les charges mensuelles et d’améliorer la gestion du budget. Vous pouvez réduire vos mensualités jusqu’à 60 %* et profiter d’une trésorerie supplémentaire pour financer vos projets sans alourdir votre budget global.

| Mois | Intérêts | Capital amorti | Reste dû |

|---|---|---|---|

| Mois 1 | 650 € | 770 € | 249 230 € |

| Mois 2 | 648 € | 772 € | 248 458 € |

| Mois 3 | 646 € | 774 € | 247 684 € |

| Mois 4 | 644 € | 776 € | 246 908 € |

| Mois 5 | 642 € | 778 € | 246 130 € |

| … | … | … | … |

| Mois 236 | 11 € | 1 409 € | 5 694 € |

| Mois 237 | 9 € | 1 411 € | 4 283 € |

| Mois 238 | 7 € | 1 413 € | 2 870 € |

| Mois 239 | 4 € | 1 416 € | 1 454 € |

| Mois 240 Année 20 | 2 € | 1 418 € | 0 € |

Ce rachat de crédit à 3,12 % (septembre 2025) sur 20 ans permet d’équilibrer les finances tout en libérant une marge budgétaire pour de nouveaux projets. Les conseillers spécialisés étudient chaque dossier afin de proposer une solution adaptée, rapide et sans engagement, que ce soit pour un crédit immobilier ou consommation.

*Baisse possible avec durée de remboursement allongée.

Rachat de crédit : comment le tableau d’amortissement guide votre stratégie ?

Le tableau d’amortissement est un outil essentiel pour optimiser un rachat de crédit. Il présente en détail chaque échéance, avec la part des intérêts, du capital remboursé, de l’assurance et le solde restant dû. Cette transparence vous permet de piloter votre plan de remboursement et d’mettre la main sur un taux d’intérêt compétitif. En identifiant les périodes coûteuses, vous pouvez envisager des remboursements anticipés ou renégocier vos conditions d’assurance. Le tableau vous aide également à comparer objectivement plusieurs offres de regroupement, en mettant en évidence leur impact à long terme sur vos finances. En maîtrisant ces éléments, vous réduisez les frais totaux liés au crédit et améliorez la gestion de votre budget mensuel. Une lecture attentive du tableau d’amortissement transforme un simple rachat de crédit en une véritable stratégie d’optimisation financière.

Les Français apprécient la restructuration de crédits pour son efficacité concrète. Elle simplifie la gestion des finances au quotidien. Beaucoup saluent la baisse des mensualités obtenue rapidement. Les dossiers sont traités avec sérieux et discrétion. La fusion des crédits conso et immobiliers est jugée pratique. Les emprunteurs retrouvent une visibilité claire sur leurs dépenses. Certains évoquent une nette amélioration de leur qualité de vie. La souplesse des offres est souvent mise en avant. Le regroupement évite de tomber dans le surendettement. Les conseillers sont jugés disponibles et bienveillants. Plusieurs avis parlent d’un accompagnement très rassurant. La restructuration permet de rééquilibrer un budget en tension. Beaucoup retrouvent une capacité d’épargne grâce à cette solution. C’est perçu comme un nouveau départ financier. Les retours confirment l’utilité d’une démarche bien encadrée.

Simuler mon regroupement de prêt

Je simule