Les alternatives face au surendettement : rachat de crédit et commissions de surendettement

- Rachat de crédit ou dossier de surendettement : deux démarches pour sortir de l’impasse

- Le rachat de crédit comme solution préventive : jusqu’où peut-on éviter la spirale ?

- Quand le surendettement est déjà là : comment déposer un dossier recevable ?

- Plan conventionnel de redressement : que peut réellement proposer la commission ?

- Mesures imposées et rétablissement personnel : dernier recours ou vraie solution ?

- Accompagnement social et administratif : qui peut vous aider gratuitement ?

- Comment un courtier peut analyser un rachat de crédit avant un surendettement ?

- Peut-on cumuler rachat de crédit et dossier de surendettement ?

- Après la procédure : reconstruire son crédit et éviter la rechute

- Exemple tableau simulation rachat de crédit 8 000 euros en 2026

Le bon choix ne dépend pas du nombre de crédits, mais de la capacité réelle à rembourser. Le rachat de crédit reste une solution contractuelle : il peut réduire la mensualité en allongeant la durée, mais augmente souvent le coût total. Le dossier de surendettement relève d’une procédure encadrée par la Banque de France : il protège le débiteur lorsque l’impasse est durable, avec inscription au FICP et mesures parfois contraignantes. En 2026, l’enjeu est donc simple : agir assez tôt si le budget reste restructurable, ou déposer un dossier lorsque les dettes dépassent durablement les ressources disponibles.

Rachat de crédit ou dossier de surendettement : deux démarches pour sortir de l’impasse

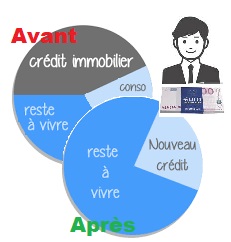

Le rachat de crédit regroupe plusieurs dettes dans un nouveau prêt. Il suppose encore des revenus réguliers, un reste à vivre crédible et une mensualité future soutenable. Le surendettement correspond, lui, à l’impossibilité manifeste de faire face à ses dettes non professionnelles exigibles ou à venir. Cette différence est centrale : le premier cherche à prévenir la rupture budgétaire, le second traite une situation déjà structurellement dégradée.

Le rachat de crédit comme solution préventive : jusqu’où peut-on éviter la spirale ?

Le regroupement devient pertinent lorsque les échéances pèsent trop lourd, mais que les charges courantes restent payées. L’opération solde les prêts existants, crée une mensualité unique et peut intégrer des crédits consommation, un prêt immobilier ou certaines dettes acceptées par le prêteur.

- À vérifier avant signature : coût total, durée allongée, frais de dossier, indemnités éventuelles, assurance emprunteur et taux réellement proposé.

- À éviter : demander un nouveau financement si les incidents de paiement sont déjà répétés ou si le reste à vivre devient insuffisant après restructuration.

Avant toute démarche de regroupement de crédits pour une petite somme ou plusieurs dettes, la mensualité réduite doit être comparée au coût global, pas seulement au soulagement immédiat.

Quand le surendettement est déjà là : comment déposer un dossier recevable ?

Le dossier se dépose gratuitement auprès de la Banque de France, en ligne ou avec un formulaire papier. Il doit présenter revenus, charges, patrimoine, dettes, crédits, loyers, relevés bancaires et situation familiale. La commission examine la bonne foi, la capacité de remboursement et la nature des dettes. Elle dispose d’un délai maximal de trois mois pour statuer sur la recevabilité et l’orientation.

La recevabilité peut suspendre certaines poursuites et ouvrir la voie à un rééchelonnement de crédits dans une procédure de surendettement, à un gel d’intérêts ou à d’autres mesures adaptées.

Plan conventionnel de redressement : que peut réellement proposer la commission ?

Si le foyer conserve une capacité de remboursement, la commission peut rechercher un plan conventionnel avec les créanciers. Ce plan peut étaler les dettes, réduire les intérêts, aménager les échéances ou prévoir un remboursement partiel. Sa durée maximale est généralement encadrée à sept ans. L’objectif n’est pas d’effacer automatiquement les dettes, mais d’adapter les paiements à un budget réaliste.

Mesures imposées et rétablissement personnel : dernier recours ou vraie solution ?

Quand aucun accord amiable n’est possible, la commission peut imposer des mesures. En cas d’absence durable de capacité de remboursement, un rétablissement personnel peut conduire à un effacement de dettes, avec ou sans liquidation selon le patrimoine. Ces solutions protègent, mais réduisent fortement l’accès au crédit.

Pour comprendre les cas plus lourds, il faut comparer les alternatives globales face à un surendettement avancé, notamment le choix entre vente à réméré et dossier de surendettement.

Accompagnement social et administratif : qui peut vous aider gratuitement ?

L’accompagnement gratuit limite les erreurs de dossier et clarifie les options avant une décision irréversible.

- Banque de France : dépôt, suivi du dossier, orientation de la procédure.

- CCAS et travailleurs sociaux : aide administrative, budget, justificatifs.

- Points Conseil Budget : diagnostic neutre, prévention, suivi confidentiel.

- Associations comme Crésus, UFC-Que Choisir ou Familles Rurales : appui sur les dettes, les recours et la préparation du dossier.

Un parcours progressif peut aussi être étudié via les solutions d’allègement durable des dettes et aides disponibles.

Comment un courtier peut analyser un rachat de crédit avant un surendettement ?

Un courtier ne supprime pas le risque bancaire. Son rôle utile consiste à tester la faisabilité, présenter plusieurs scénarios, estimer le coût total, comparer la durée, les frais et l’assurance, puis vérifier si un organisme peut accepter le dossier. Il peut aussi éviter une demande mal préparée qui fragiliserait davantage l’emprunteur. En cas de refus répétés, l’analyse peut orienter vers la Commission de surendettement après échec de conciliation.

Peut-on cumuler rachat de crédit et dossier de surendettement ?

Les deux démarches ne se cumulent pas normalement. Avant le dépôt, un rachat peut encore être tenté si le budget reste finançable. Après recevabilité, le dossier relève de la commission, et un nouveau crédit devient en pratique très difficile. Après un plan respecté ou une amélioration nette, une nouvelle étude bancaire peut être envisagée, mais elle reste soumise au profil, au fichage et à la stabilité retrouvée.

Après la procédure : reconstruire son crédit et éviter la rechute

Le fichage au FICP après incident ou surendettement limite l’accès au crédit pendant la procédure et selon l’issue retenue. La reconstruction passe par un budget mensuel vérifiable, l’absence de nouvel incident, une épargne de précaution, le droit au compte si nécessaire et un recours prudent au microcrédit accompagné pour des besoins essentiels.

Exemple tableau simulation rachat de crédit 8 000 euros en 2026

Voici un exemple de calcul de tableau d’amortissement pour un rachat de crédit de 8 000 € sur 36 mois, avec une hypothèse pédagogique de TAEG à 3,9 %, hors assurance et frais annexes.

| Repère | Lecture utile | Point de vigilance |

|---|---|---|

| Rachat encore possible | Charges payées, revenus stables, mensualité future soutenable | Coût total souvent supérieur si la durée augmente |

| Surendettement à envisager | Retards répétés, dettes supérieures aux ressources, impasse durable | Inscription FICP et accès au crédit fortement réduit |

| Tableau d’amortissement | Mesure capital restant dû, intérêts et rythme de remboursement | À comparer avec une analyse des offres bancaires en rachat de crédit |

Simuler mon regroupement de prêt

Je simule