Le rachat de crédit conso est-il vraiment accessible et avantageux pour les locataires ?

- Zoom sur les possibilités de rachat de crédit pour les locataires

- Comparer les taux pour le rachat de crédit conso locataire : les bonnes raisons

- Procédures de simulation pour le rachat de crédit conso locataire

- Exemple de tableau de simulation : rachat de crédit 36 000 euros en 2025

Zoom sur les possibilités de rachat de crédit pour les locataires

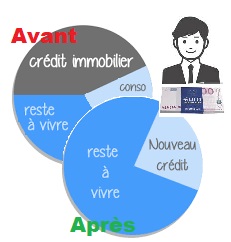

Quand les dettes s’accumulent, un locataire peut se trouver dans une situation financière difficile. Le risque de surendettement ou des poursuites judiciaires suite aux plaintes des créanciers peut obliger le locataire à chercher des solutions. Dans ce contexte, le rachat de crédit à la consommation pour les locataires apparaît comme une option pour faire face aux loyers en retard et aux autres factures en attente. Bien que les conditions de rachat de crédit pour les locataires ne soient pas toujours aussi favorables que pour les propriétaires, cette option reste accessible et bénéfique. Pour réaliser un rachat de crédit à la consommation pour locataires, l’emprunteur regroupe ses différentes dettes en un seul prêt, cherchant à obtenir un taux d’intérêt plus avantageux en échange d’une prolongation de la durée de remboursement. Un nouveau contrat est proposé au locataire, accompagné d’un tableau d’amortissement détaillant la nouvelle durée de remboursement et la nouvelle mensualité unique. Ce rachat de crédit à la consommation offre des avantages notables pour le locataire. En plus d’alléger sa situation financière, il permet d’éviter le surendettement. De plus, il peut envisager la réalisation d’autres projets importants, à condition de demander des fonds supplémentaires dans le cadre du rachat de crédit à la consommation. Pour structurer correctement ce projet de rachat, il est vivement conseillé à l’emprunteur d’utiliser sérieusement un outil de simulation en ligne.Comparer les taux pour le rachat de crédit conso locataire : les bonnes raisons

Le but principal du rachat de crédit à la consommation pour locataires est d’améliorer leur pouvoir d’achat. Cependant, cela perd de son intérêt si le taux d’intérêt est élevé et si le coût total n’est pas compensé par les avantages. C’est pourquoi il est crucial de ne pas se précipiter dans la décision de rachat de crédit. Il est essentiel de comparer soigneusement les taux d’intérêt offerts par différentes institutions financières pour ce type de rachat de crédit. Pour dénicher la meilleure solution de rachat de crédit pour locataire en surendettement, il faut évaluer tous les coûts associés en comparant les taux. Il est tout aussi important de calculer attentivement la durée du nouveau crédit en fonction de la réduction des mensualités. Il est à noter que le coût total du rachat de crédit dépend de plusieurs paramètres, y compris la durée, le montant des mensualités, et surtout le taux d’intérêt. Prendre une décision éclairée peut être complexe, d’où l’importance de consulter un professionnel bancaire expérimenté si le locataire n’est pas à l’aise avec l’utilisation des simulateurs en ligne.Procédures de simulation pour le rachat de crédit conso locataire

Si un locataire ou un emprunteur souhaite obtenir une vision claire de sa situation financière et recevoir des propositions initiales de rachat de crédit, il doit rassembler toutes les informations nécessaires à l’analyse et les saisir dans le formulaire de simulation. En général, ces informations incluent :- L’état civil de l’emprunteur

- Sa situation matrimoniale

- Les dates de naissance de l’emprunteur et des enfants à charge

- Les revenus nets moyens (par exemple, la fiche de salaire du dernier mois de décembre)

- L’ancienneté professionnelle

- Le montant du loyer

- Les soldes restants dus et les mensualités de tous les emprunts en cours

Exemple de tableau de simulation : rachat de crédit 36 000 euros en 2025

Ce tableau d’amortissement illustre les mensualités d’un regroupement de crédits de 36 000 € sur 10 ans (120 échéances), avec un taux de 2,97 % (juin 2025). Cette opération permet d’étaler la dette sur une durée plus longue, tout en maîtrisant son budget mensuel. C’est une solution envisagée pour mieux respirer financièrement sans avoir à renoncer à ses projets personnels.

Vous pouvez réduire vos mensualités jusqu’à 60 %* et libérer une trésorerie pour financer vos projets. La démarche est simple : 3 minutes suffisent pour déposer votre demande. Nos conseillers analysent votre dossier et vous proposent l’offre la plus avantageuse. Sans engagement, notre comparateur N°1 vous accompagne vers une meilleure gestion financière. Découvrez l’impact immédiat grâce à notre outil de simulation. *Baisse possible avec durée de remboursement allongée.

| Mois | Intérêts | Capital amorti | Reste dû |

|---|---|---|---|

| Mois 1 | 89 € | 311 € | 35 689 € |

| Mois 2 | 88 € | 312 € | 35 377 € |

| Mois 3 | 87 € | 313 € | 35 064 € |

| Mois 4 | 87 € | 314 € | 34 750 € |

| Mois 5 | 86 € | 315 € | 34 435 € |

| … | … | … | … |

| Mois 116 | 4 € | 396 € | 1 589 € |

| Mois 117 | 4 € | 396 € | 1 193 € |

| Mois 118 | 3 € | 397 € | 796 € |

| Mois 119 | 2 € | 398 € | 398 € |

| Mois 120 Année 10 | 1 € | 398 € | 0 € |

Les avis des Français sur le rachat de crédit à la consommation pour les locataires sont généralement positifs. Beaucoup apprécient cette solution comme un moyen efficace de réduire leur endettement mensuel en regroupant plusieurs prêts en un seul. Cela leur permet de simplifier la gestion de leurs finances et souvent de bénéficier d’un taux d’intérêt moins élevé comparé à celui des crédits initiaux. Cette approche peut également aider à éviter les situations de surendettement en allongeant la durée du prêt pour diminuer les mensualités. Les locataires, qui ne peuvent généralement pas proposer de garantie hypothécaire, trouvent dans le rachat de crédit un outil précieux pour améliorer leur pouvoir d’achat sans mettre en risque leur logement. En outre, les utilisateurs rapportent un processus relativement simple et un support clientèle aidant, ce qui rend l’expérience globalement favorable.

À explorer : Avant de déposer votre dossier, analysez les profils emprunteurs et solutions d’optimisation en regroupement de crédits pour ajuster votre stratégie.

Simuler mon regroupement de prêt

Je simule