Quel type de rachat de crédits choisir selon sa situation financière ?

- Rachat de crédits à la consommation : solution sans garantie

- Rachat de crédit immobilier ou hypothécaire

- Regroupement avec garantie hypothécaire

- Regroupement sans propriété immobilière

- Rachat de crédit entre particuliers

- Regroupement de crédits professionnels

- Regrouper des crédits avec trésorerie

- Rachat de crédit après séparation

- Rachat de crédit après fichage

- Simuler et comparer son rachat

Le rachat de crédits est une opération financière qui permet de regrouper plusieurs emprunts en un seul, avec une mensualité unique adaptée à la situation réelle de l’emprunteur. Contrairement aux idées reçues, il n’existe pas une solution universelle, mais plusieurs montages possibles selon le profil, le niveau d’endettement, la stabilité des revenus et la présence ou non d’un patrimoine immobilier. Salariés, retraités, indépendants, locataires, propriétaires ou entrepreneurs peuvent y recourir sous conditions. Même les profils fichés à la Banque de France peuvent parfois envisager des solutions spécifiques. Pour sécuriser l’opération, la simulation, la comparaison et l’accompagnement restent déterminants.

Rachat de crédits à la consommation : solution sans garantie pour alléger ses mensualités

Un regroupement dédié aux crédits non immobiliers

Le rachat de crédits à la consommation consiste à regrouper plusieurs prêts non immobiliers en un seul contrat. Il peut inclure des crédits auto, des prêts personnels, des crédits renouvelables ou des découverts bancaires restructurés. Cette opération vise avant tout à simplifier la gestion budgétaire et à réduire la pression mensuelle sur les finances du foyer. Elle ne nécessite généralement aucune garantie hypothécaire, ce qui la rend accessible aux locataires, jeunes actifs et ménages sans patrimoine immobilier.

Une baisse des mensualités obtenue par l’allongement de la durée

La diminution des mensualités repose principalement sur l’étalement de la dette dans le temps. Cette restructuration permet de réduire le taux d’endettement et de retrouver une capacité financière plus stable. Elle peut également prévenir les incidents de paiement et éviter le recours à de nouveaux crédits. En pratique, les montants concernés restent souvent inférieurs à 75 000 euros, avec des conditions variables selon les établissements. Ce type de rachat constitue souvent une première étape avant des difficultés plus lourdes.

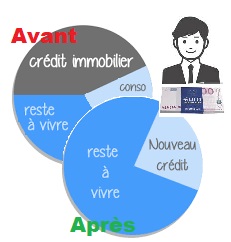

Rachat de crédit immobilier ou hypothécaire : utiliser un bien pour réduire ses charges

Regrouper des prêts immobiliers seuls ou mixtes

Le rachat de crédit immobilier permet de restructurer un ou plusieurs prêts liés à un bien immobilier. Il peut concerner uniquement des crédits immobiliers ou intégrer des crédits à la consommation. L’objectif principal est de réduire la mensualité globale, souvent en bénéficiant d’un taux plus avantageux. Cette solution s’adresse principalement aux propriétaires disposant d’un capital immobilier suffisant.

Avec ou sans hypothèque selon le profil

Selon la solidité financière de l’emprunteur, le rachat peut être accordé avec ou sans hypothèque. L’hypothèque permet de sécuriser le prêteur et d’obtenir des conditions plus souples, notamment sur les montants et la durée. Sans garantie, l’accès reste possible mais réservé aux profils présentant une stabilité financière élevée et un endettement maîtrisé.

Regroupement avec garantie hypothécaire : fonctionnement, conditions et risques

Le principe de la garantie immobilière

Le regroupement de crédits avec garantie hypothécaire repose sur la mise en garantie d’un bien immobilier existant. Cette sûreté réelle permet à la banque d’accepter des dossiers plus fragiles ou plus endettés. Le bien peut être une résidence principale, secondaire ou locative, sous réserve d’une valeur suffisante.

Estimation du bien et frais associés

La valeur du bien est estimée par un expert mandaté par le prêteur. En règle générale, le financement ne dépasse pas 60 à 70 % de cette valeur. Des frais de notaire s’ajoutent à l’opération, incluant l’acte hypothécaire et la publicité foncière. La durée peut atteindre 25 à 30 ans, ce qui permet une réduction significative des mensualités, mais engage le bien sur le long terme.

Regroupement sans propriété immobilière : options pour locataires et jeunes actifs

Une solution sans hypothèque mais sous conditions

Les locataires et personnes sans patrimoine immobilier peuvent accéder à un regroupement de crédits limité aux prêts à la consommation. Les banques analysent alors la stabilité des revenus, la situation professionnelle et le reste à vivre. L’absence de garantie impose des critères plus stricts, notamment sur le montant total racheté.

Garanties alternatives possibles

Pour sécuriser l’opération, certains établissements peuvent exiger un co-emprunteur, un garant ou une caution solidaire. Ces dispositifs permettent de compenser l’absence de bien immobilier et d’ouvrir l’accès au regroupement malgré un profil jugé plus fragile.

Rachat de crédit entre particuliers : alternative encadrée hors circuit bancaire

Un recours pour les profils refusés par les banques

Le rachat de crédit entre particuliers s’effectue via des plateformes spécialisées ou des accords privés. Il permet à certains emprunteurs exclus du système bancaire classique d’obtenir une restructuration de leurs dettes. Cette solution reste marginale et nécessite une vigilance accrue.

Cadre légal et risques à anticiper

Un contrat écrit est obligatoire et doit préciser l’ensemble des conditions du prêt. Les risques d’escroquerie sont réels, notamment en cas de demandes de frais anticipés. Cette option doit être envisagée uniquement après une analyse rigoureuse et un encadrement juridique strict.

Regroupement de crédits professionnels : restructurer les dettes d’entreprise ou d’indépendant

Une réponse aux difficultés de trésorerie

Le regroupement de crédits professionnels permet aux indépendants, entrepreneurs et professions libérales de restructurer leurs dettes liées à l’activité. Il vise à restaurer une trésorerie viable et à éviter des procédures lourdes comme le redressement judiciaire.

Analyse de la viabilité économique

Les prêteurs étudient les bilans, le chiffre d’affaires et les perspectives d’activité. Une gestion plus lisible et une mensualité unique facilitent la projection financière et la relance de l’activité.

Regrouper des crédits avec trésorerie : financer un projet sans multiplier les prêts

Intégrer un nouveau besoin dans l’opération

Le regroupement peut inclure une trésorerie supplémentaire destinée à financer un projet précis. Cette somme est intégrée au nouveau crédit unique, évitant la souscription d’un prêt distinct.

Un levier à utiliser avec prudence

L’ajout de trésorerie augmente le coût total de l’opération. Il doit rester compatible avec la capacité de remboursement afin d’éviter un déséquilibre budgétaire futur.

Rachat de crédit après séparation : réorganiser un budget fragilisé

Après divorce, séparation ou décès

Une séparation ou un décès modifie profondément l’équilibre financier d’un foyer. Le rachat de crédits permet d’adapter les mensualités à la nouvelle situation et de clarifier les responsabilités financières.

Stabiliser la situation à long terme

Une mensualité unique facilite la gestion quotidienne et limite les risques d’impayés dans une période souvent instable émotionnellement et financièrement.

Rachat de crédit après fichage : solutions possibles et limites réelles

Une situation fortement restrictive

Le fichage FICP ou FCC bloque l’accès au crédit bancaire classique. Toutefois, certains montages restent envisageables, notamment en présence d’un bien immobilier.

Organismes spécialisés et encadrement renforcé

Des établissements spécialisés proposent des solutions sur mesure pour dossiers complexes. Ces options restent coûteuses et doivent être étudiées avec une grande prudence.

Simuler et comparer son rachat : sécuriser son choix

Utiliser les outils de simulation

Les simulateurs permettent d’estimer les gains potentiels et de comparer différents scénarios. Ils constituent une première étape avant un diagnostic personnalisé.

Comparer, négocier et se faire accompagner

L’analyse du TAEG, des frais et de la durée est essentielle. L’accompagnement par un professionnel permet d’orienter vers la solution la plus adaptée et d’éviter les montages inadaptés.

Ce qui n’est pas un rachat de crédits, mais souvent confondu avec

Le rachat de crédits est parfois assimilé à tort à d’autres dispositifs financiers ou juridiques. Or, ces solutions poursuivent des objectifs différents et n’ont ni le même cadre légal, ni les mêmes effets sur la situation de l’emprunteur.

La procédure de surendettement relève d’une démarche administrative auprès de la Banque de France. Elle vise à traiter une situation financière déjà compromise et peut entraîner un gel des dettes, voire des effacements partiels. Elle n’est pas un financement et entraîne des conséquences importantes, notamment un fichage prolongé.

Le rééchelonnement bancaire interne correspond à un aménagement ponctuel accordé par une banque sur un ou plusieurs prêts existants. Il ne s’agit pas d’un regroupement global et n’implique pas la création d’un nouveau crédit unique.

Le moratoire consiste en une suspension temporaire des remboursements. Cette solution ne réduit ni le capital ni le coût total du crédit. Elle reporte simplement les échéances, souvent avec des intérêts maintenus.

Le rachat partiel ne concerne qu’une partie des crédits en cours. Il peut apporter un soulagement limité, mais ne permet pas toujours de rééquilibrer durablement un budget fragilisé.

Le délai de grâce judiciaire, accordé par un juge, permet de suspendre ou d’étaler des remboursements pendant une période donnée. Il s’agit d’une mesure exceptionnelle, encadrée juridiquement, et non d’une solution de restructuration financière.

Ces dispositifs peuvent répondre à des situations spécifiques, mais ils ne remplacent pas un rachat de crédits, dont l’objectif est de restructurer durablement l’endettement via une mensualité unique adaptée à la capacité de remboursement.

Identifier la solution de restructuration adaptée : Pour comprendre les différentes formes de regroupement de prêts proposées par les établissements financiers, consultez notre dossier consacré au rachat de crédit et de ses mécanismes.

Simuler mon regroupement de prêt

Je simule