Simplifier sa gestion financière par un regroupement de crédits efficace

- Effectuer un nouvel regroupement de crédits : est-ce envisageable ?

- Commencez par une simulation avant de consolider vos crédits !

- Exemple tableau simulation rachat de crédit 20 000 euros en 2025

Effectuer un nouvel regroupement de crédits : est-ce envisageable ?

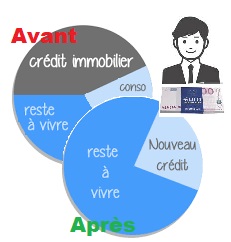

Dans la théorie, rien n’interdit de procéder à un nouveau regroupement de crédits à plusieurs reprises, avec des modalités différentes à chaque fois. Toutefois, il convient de bien comprendre les limites et les contraintes associées à cette pratique. Le deuxième regroupement de prêts, ainsi que les suivants, suivent le même schéma que le premier. L’objectif reste de fusionner toutes les dettes de l’emprunteur en un seul prêt, avec un taux d’intérêt global, ce qui se traduit par une mensualité réduite et des conditions plus avantageuses. En prime, les emprunteurs n’ont qu’un seul interlocuteur financier, simplifiant ainsi leur situation en consolidant leurs obligations. Le regroupement de crédits offre également la possibilité de financer d’autres projets en sollicitant une trésorerie supplémentaire. Néanmoins, certaines conditions doivent être respectées pour un nouvel regroupement. Tout d’abord, il faut respecter un intervalle de temps entre les opérations, sauf si le nouvel emprunt finance un projet totalement nouveau, répond à un imprévu ou est inférieur d’au moins 20 % au montant du premier regroupement. La deuxième condition concerne la renégociation avec les prêteurs afin d’éviter les pénalités de remboursement anticipé qui pourraient compliquer la situation. L’utilisation d’un intermédiaire est recommandée pour faciliter les discussions et se prémunir des pièges éventuels liés au rachat de crédit. De plus, l’approbation d’un nouveau regroupement dépendra de l’analyse du profil du demandeur, incluant sa situation personnelle, professionnelle, et patrimoniale, ainsi que sa nouvelle capacité de remboursement et son niveau d’endettement. Dans certains cas, un organisme prêteur peut exiger une garantie telle qu’une hypothèque ou une cession sur salaire. Cependant, il est crucial de garder à l’esprit que le regroupement de prêts vise à améliorer la santé financière et non à l’aggraver. Il est donc essentiel de peser soigneusement cette décision et de se faire accompagner par des professionnels tout au long du processus.Commencez par une simulation avant de consolider vos crédits !

Avant de vous engager dans un nouvel regroupement de crédits, il est vivement recommandé d’effectuer une simulation. Sur Internet, vous trouverez divers outils de simulation de remboursement de rachat de crédit à la consommation, qui vous aideront à mieux comprendre les démarches à entreprendre et à trouver les meilleurs taux d’intérêt disponibles. Ces simulateurs vous permettront de calculer votre niveau d’endettement, le solde restant dû sur votre prêt, ainsi que les frais de notaire et le calendrier de remboursement prévu. Pour réaliser la simulation, vous devrez fournir des détails précis sur votre prêt en cours, tels que la durée restante, les mensualités et le montant des paiements mensuels, entre autres. En fonction de votre situation financière, fiscale, familiale et de votre niveau d’endettement, la simulation déterminera si un nouveau rachat de crédit à la consommation est avantageux pour vous. Elle prendra en considération des facteurs tels que la réduction des mensualités, le prolongement de la période de remboursement, l’obtention d’un taux d’intérêt plus compétitif, etc. Les motifs de votre recours au regroupement de crédits seront également examinés, que ce soit pour gérer un taux d’endettement trop élevé, financer un nouveau projet, répondre à un besoin de liquidités, etc. De plus, la stabilité professionnelle, les revenus réguliers et l’absence de rejets de paiement antérieurs sont des critères importants à prendre en compte lors de la soumission de votre dossier de regroupement de crédits.

Exemple tableau simulation rachat de crédit 20 000 euros en 2025

Voici un exemple de calcul de tableau d’amortissement pour un regroupement de crédits de 20 000 € sur 84 mois (7 ans), avec un TAEG de 2,97 % (juin 2025). Ce taux actualisé permet de rééquilibrer vos mensualités sans alourdir votre endettement. Grâce à une gestion optimisée, vous pouvez réduire vos charges jusqu’à 60 %* et même financer de nouveaux projets. L’analyse est rapide, confidentielle et gratuite. Nos conseillers vous guident vers la solution adaptée à votre situation. Pour un aperçu détaillé de votre futur remboursement, utilisez notre outil de simulation crédit. *Baisse possible avec durée de remboursement allongée.

| Mois | Intérêts | Capital amorti | Reste dû |

|---|---|---|---|

| Mois 1 | 50 € | 188 € | 19 812 € |

| Mois 2 | 49 € | 189 € | 19 623 € |

| Mois 3 | 48 € | 190 € | 19 433 € |

| Mois 4 | 47 € | 191 € | 19 242 € |

| Mois 5 | 46 € | 192 € | 19 050 € |

| … | … | … | … |

| Mois 80 | 2 € | 235 € | 935 € |

| Mois 81 | 2 € | 235 € | 700 € |

| Mois 82 | 1 € | 236 € | 464 € |

| Mois 83 | 1 € | 236 € | 228 € |

| Mois 84 Année 7 | 1 € | 228 € | 0 € |

Infos clés : Avant de multiplier les opérations, consultez les règles d’optimisation et profils en regroupement de crédits pour éviter les erreurs.

Simuler mon regroupement de prêt

Je simule